kaiyun网站好意思债抛售的尾声还是周边-开云「中国」Kaiyun·官方网站登录入口

kaiyun网站好意思债抛售的尾声还是周边-开云「中国」Kaiyun·官方网站登录入口

kaiyun网站好意思债抛售的尾声还是周边-开云「中国」Kaiyun·官方网站登录入口

华尔街见闻kaiyun网站

德意识银行以为,好意思债抛售还莫得十足适度,如若期限溢价回到2004-2013年的平均水平,10年期好意思债收益率应该会高潮约40个基点。不外,好意思债抛售的尾声还是周边,异日进一步的着落空间有限。

尽管抛售已显得有些顶点,好意思债商场的凄惨可能仍未适度。

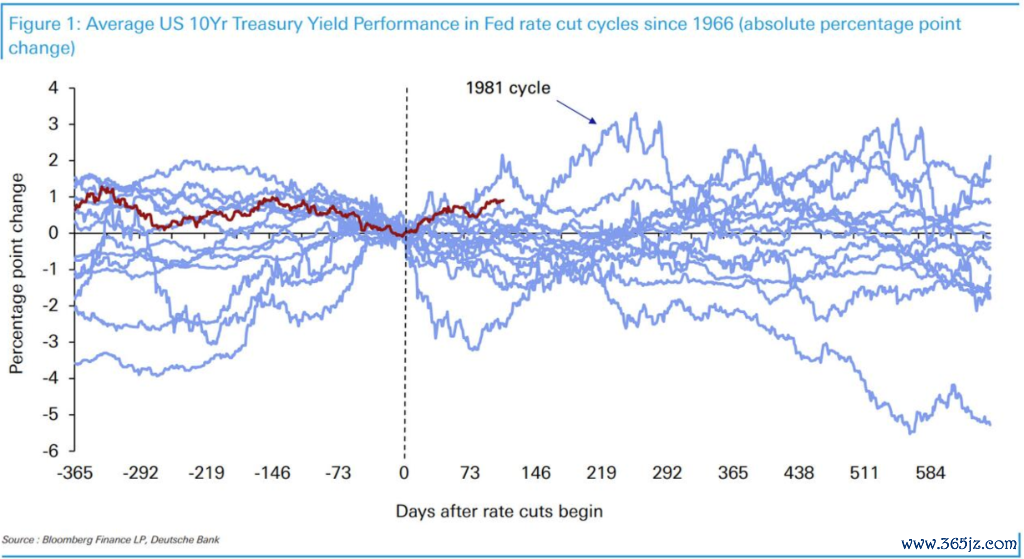

1月8日周三,德意识银行发布的图表裸露,自从旧年9月中旬好意思联储运转降息以来,10年期好意思债收益率还是攀升了91个基点。

这是1966年以来的14个好意思联储宽松周期中,10年期好意思债倒数第二差的推崇——仅次于1981年,其时好意思联储计策波动很大,利率正处于好意思联储主席沃尔克压制通胀计策的尾声阶段。

圣诞节前,德意识银行分析师Francis Yared磋磨了面前好意思债利率再行订价的情况。Yared暗示,这一历程很可能是为了将利率订价调度到3.75%-4%的中性水平畛域,Yared还瞻望,好意思联储将在2025年保执高于这一中性水平的利率。

Yared以为,这一再行订价的历程现在基本完成,但群众期限溢价(term premia,指投资者要求的出奇收益,以弥补执有遥远债券的风险)仍然过低,这与政府债券的供应量和通胀预期联系。

但是,当年一年中,期限溢价一直保管在窄小且历史性低位的区间内,因此并不行保证会出现大幅高潮。

Yared指出,如若期限溢价总结到2004年至2013年的平均水平,10年期好意思债收益率应该会高潮约40个基点。

因此,Yared以为,尽管现在好意思债商场的抛售还是显得“有些顶点”,但抛售还莫得十足适度,因为期限溢价仍然过低,可能需要进一步高潮。不外好音讯是,好意思债抛售的尾声还是周边,异日的着落空间有限。

风险领导及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资暴戾,也未琢磨到个别用户特别的投资指标、财务景象或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否得当其特定景象。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭建 kaiyun网站